この記事は和田興産「ワコーレ」ディベロッパー分析記事「詳しい財務分析(P/L)編」の2ページ目です。

1ページ目がまだ読んでいない方は「こちら」から読んだ上で本ページをご覧ください。

販売管理費の確認

では、早速、販売管理費の内訳を確認しましょう。

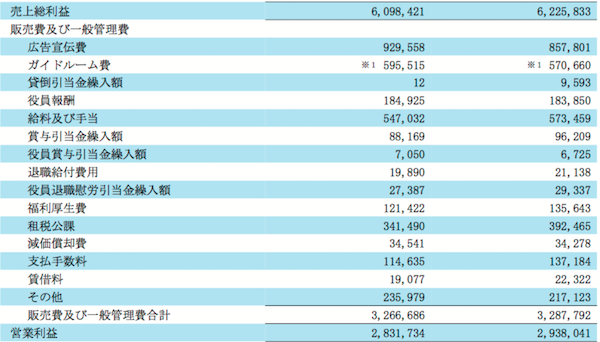

同社の損益計算書の販管費の項目は以下のようになっています。

(単位:千円 右:H28年・左:H27年 引用:和田興産 平成28年2月期 決算短信)

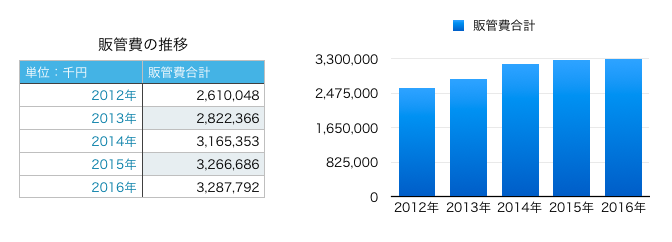

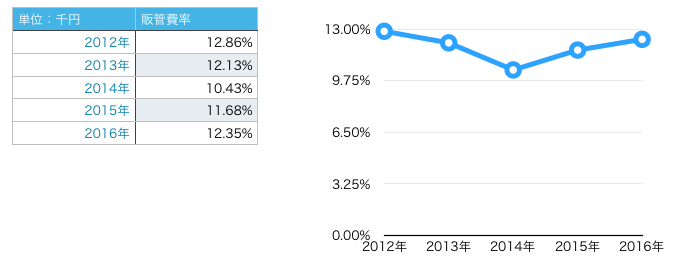

それでは、全体の販管費の金額と今までの推移を確認しておきましょう。

直近の平成28年では約32億8千万円かかっていることがわかります。

(過去、発表済みの「決算短信」より当サイトにて作成)

このグラフを見ると増加傾向ではあるものの、直近、3年間では高止まりしている傾向にあります。

ただ、このグラフは単純に販管費の合計額の推移ですから、全体の傾向を掴むには良いグラフですが、掛けた費用に対する効率はこのグラフでは見えません。

そこで、売上の内、販管費が何%占めているのか過去5年間の推移をグラフにしたものが以下となります。

(過去、発表済みの「決算短信」より「それぞれの年度における売上に占める販管費の割合」当サイトにて作成)

どうでしょうか?

このグラフで「ピン」と来た方がいれば凄いですね。

実はこのグラフは売上の推移と非常に連動した関係にあることがわかります。

「その1」でも何度か記載していますが、以下に売上の推移のグラフを再度、記載します。

(引用:和田興産公式ホームページ「IR情報」)

売上の高い時は販管費率が下がり、売上が低い時は販管費率が上がっていることがわかります。

一方で売上の推移のグラフと販管費の金額のグラフは連動していないのが上でわかりますね。

これはどういうことなのか?というと「販管費の多くが固定費のように固定的に発生してしまっている」と言えます。

もちろん、別に固定的に発生してしまうのが悪いわけではありません。

ただ、固定費の場合、構造改革を行わないと徐々に増えていってしまう傾向があるのと、何らかの理由で急に売上が下がっても費用負担は変わらないということになってしまうというリスクがあるのです。

当然ですが固定費の場合、売れば売るほど効率的に事業運営ができるというメリットもありますので、どちらが良いのか。と一概に決め付けられるものではありません。

ビジネスモデル的にも難しいのですが、徐々に費用の内訳の変動化率を高めていければ良いのですが…

それでは、次に販管費の項目の中で重要なものを確認しておきましょう。

その前に一般企業の決算書では見慣れない勘定科目もあるので、重要な科目について解説します。

販売管理費の中で重要な勘定科目は以下の4つです。

| 科目 | 解説 |

| 広告宣伝費 | 販管費の中で一番高い項目・売上に対する比率を確認することで効率的な宣伝が出来ているかがわかります。 |

| ガイドルーム費 | マンションギャラリーなどのモデルルームを指します。建物は資産計上しており、その減価償却費もガイドルームに算入しています。 |

| 役員報酬・給料及び手当 | 金額が大きいので、過去に遡り金額の推移をチェック。また売上の対比割合もチェック。変動幅が少なければ固定費として考えるべき勘定科目。 |

| 租税公課 | 損金算入できる税金のこと。固定資産税や不動産取得税などが対象。ディベロッパーの場合、他の業界よりも大きくなる傾向のある勘定科目。ある年だけ金額が大きいor小さい場合、不動産の取得に変化があった可能性が高い。 |

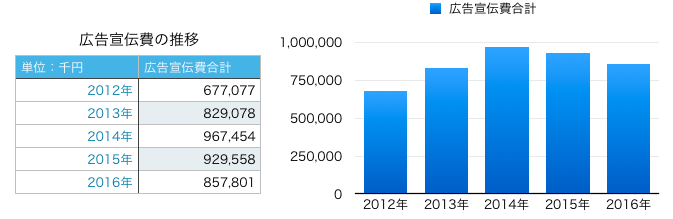

広告宣伝費の確認

まずは広告宣伝費から分析していきましょう。

直近の2016年では85億円支出している項目です。

では、広告宣伝費だけを抽出して、過去5年間の推移を見てみましょう。

直近でもっとも売上の高かった2014年に広告宣伝費も同じくもっとも高くなっています。

上の販管費全体のグラフと広告宣伝費のグラフの形が違うことがわかりますね。

売上が多い時に広告宣伝費も多くなっている、これは当たり前です。ですが、売上が少ない時にちゃんと広告宣伝費も少なくなっている点は良い点です。

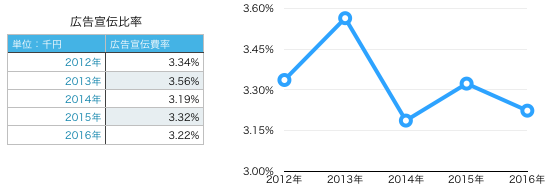

では、売上に対する広告宣伝費の比率の推移もチェックしましょう。

2013年だけ、3.56%と高めですがほぼ毎年同じ水準になっており、誤差の範囲内と言っても過言ではありません。

かなり、しっかりとコントロールされていることがわかります。

広告宣伝費は売上の3%程度となっており、標準的な水準の範囲で問題なさそうです。

これらの点からコストコントロールもしっかりと行えており、水準も問題なく、効率的に広告の運営をできているようです。

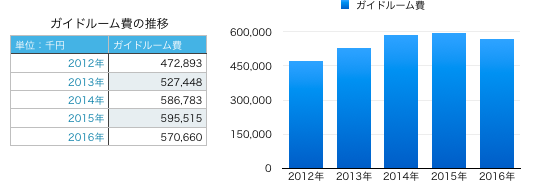

ガイドルーム費の確認

では、次にガイドルーム費の確認をしましょう。

上述の通り、ガイドルーム費の中には以下のように減価償却費も多く含まれています。

減価償却費が含まれているため、そのため売上に応じて費用をコントロールするのが難しく、実質的に固定化してしまう可能性があります。

では早速、ガイドルーム費の推移を確認しましょう。

以下の売上のグラフと比較するとわかりやすい。売上の下げ幅よりもガイドルーム費の下げ幅の方が緩やかになっています。

これは、売上が下がっても、すぐにガイドルーム費の方を下げるということが難しいことがわかりますね。

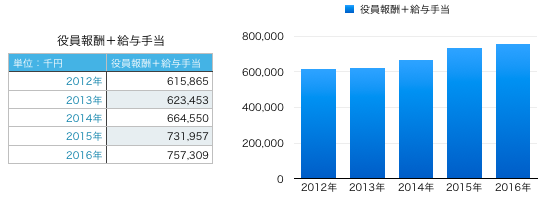

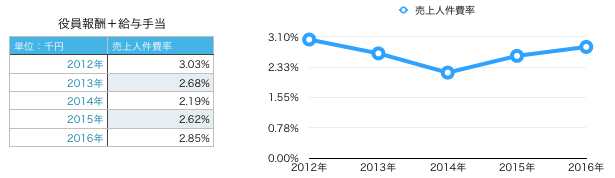

役員報酬・給料及び手当の確認

次に人件費を見てみましょう。

役員報酬と給料及び手当が別勘定になっているため、ここでは両方の勘定科目の合計値で分析を行います。

以下の表とグラフが「役員報酬」と「給料及び手当」の合計値です。

このグラフで見ると売上の増減とは変わらず、増加傾向になっているように感じます。

参考までに2011年の「役員報酬」と「給料及び手当」の合計値は558,946千円のため、この5年で「役員報酬」と「給料及び手当」のベースラインが2億円程度純増していることがわかります。

ただ、売上に対する人件費の割合をグラフにしてみると上の棒グラフの印象とは異なります。

全体としての人件費の金額は増えていっていますが、売上の中の人件費の割合という観点では3%を下回るような目安になっています。

ほとんど、販管費率全体の売上高の推移と連動した動きになっていることがわかります。

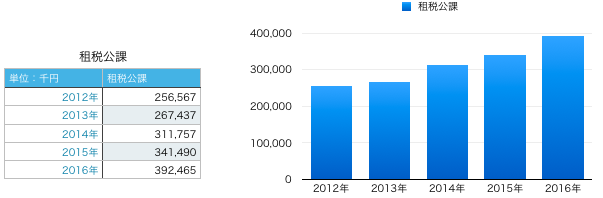

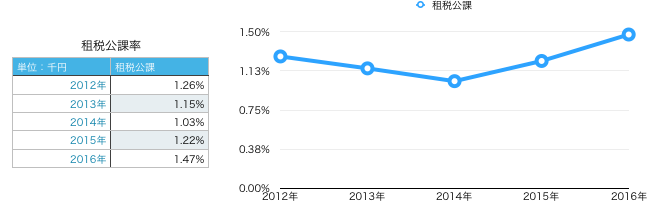

租税公課の確認

租税公課とは費用計上ができる税金のことを指します。

例えば、法人税などは最終的に残った利益に対して発生する税金ですが、租税公課に入る税金はその利益の金額を減らしてくれる。

つまり法人税を安くしてくれる税金といえばわかりやすいでしょうか。

特に直近で大きくなっていることがわかります。

売上に対する比率でも、直近が最も大きな数値になっています。

普通の事業会社であれば「租税公課」という勘定科目はあまり、他の勘定科目と比べて重要視しないケースが多い。

しかし、不動産ディベロッパーの場合は、注目したほうが良い科目と言えます。

というのも、「租税公課」の中には「印紙税」「登録免許税」「不動産取得税」などが含まれているため、将来の売上のための用地仕入れなどをどれだけ積極的に行えているのか。を示す科目であると言えるからです。

その点で和田興産の租税公課を見てみると2015年・2016年に急激に伸びており積極的な開発を行おうとしているものと想定されます。

最後に

このページでは和田興産社の損益計算書の中の「販売費及び一般管理費」の中で重要な科目について解説を行いました。

財務諸表の分析ということもあり、難しい箇所もあったとは思いますが、この記事を見直したり、わからないキーワードを検索したりして、しっかりと調べるようにしてください。

1ページ 2ページ